著者は大学・大学院卒業後バンカーとして働きながら経済と金融の読書会などを多数行ってきた方である。現在はコンサルタント会社でCFOをしながら今年には財務コンサルティング会社を創業された方で『理論と実務の架け橋』を人生のコンセプトとして活動されている。

私自身は物理学者で株式投資(オーストラリア株中心)をするために決算書を読み始めて少しづつ理解を深めていこうとしている。我々のような会計を理論も実務も勉強したことない素人からすると実際にどこから勉強していいのかわからず決算書を見ながら少しづつわからないことを埋めるように勉強していくしかない。こういった本は本当に助かり今回も大変勉強になった。

本書では7章に分けて話題になっている企業について解説している。なかなかニュースを見ていてもわかっているつもりになっているもしくは実際に企業分析をして何が起きているかまでは追ったりすることはしていないと思う。

著者は今の時代に決算書を本質的に読めるようになるには①生きた決算書を元に②多様な視点から会計とファイナンスの知識を用いて③複雑なビジネスモデルを理解することが肝要だと説く。ここではそれぞれの章で学んだことをまとめていきたいと思う。

第一章では『メルカリ』という題材を元に赤字でも絶好調であるを示す。

損益計算書(P/L)や貸借対照表(B/S)だけでなくキャッシュフロー(CF)計算書(C/S)を見ることの重要性を説いている。見るべきCFは三つあり、営業CFは本業の活動により稼いだもの、投資CFは設備投資や資産の売却によるもの、財務CFは資金調達や返済によるものである。著者は特に営業CFに注目せよと説く。これは営業活動から得られるキャッシュフローで簡単に言うと本業を通じてどれだけキャッシュが生まれたかを示している。

もう一つはネットデット=有利子負債ーキャッシュを財務体質を見る指標にしようということ。ネットデットがマイナスというのは実質無借金経営ということ。メルカリはネットデットは黒字になっている。

物理学者として参考になったのは育てる事業を見極めるPPMというところ。市場成長率と相対市場シェアで2×2のマトリックスを作り花形(Star)、金の成る木(Cash Cow)、問題児(Problem Child)、負け犬(Dog)とありそれぞれの事業から生まれるキャッシュフローを金の成る木から問題児へと再配分し問題児をできるだけ花形に成長させることを理想としている。一方負け犬への投資はできるだけ減らして、なるべく撤退することが望ましいとある。

私は物理学者だがこの研究成果を生み出すうえで無意識であるがこういうことを目指していた気がする。例えば私は今の管理している装置は花形や金の成る木から生み出せていてその成果が出ているからこそ未知の科学や技術(問題児)に研究資本を投入できる。未知の科学や技術はいまだにどう使われかも想像もできないため、周りからは需要が無いからやっても無駄とか、何やら誰も使わない難しい科学や技術に挑戦しているなどの批判(特に同じ科学者から)がされがちだが一度手法を確立してしまえば新たな市場(物理学の新分野)を開拓できる可能性がある。花形や金の成る木ができた後あとさらに新しい技術に挑戦するのは疑問にもたれたり、理解できる人がいないため正当な批判も得られないこともあり、政治的にはかなり難しい立場に置かれる。批判はつらいところだが、花形や金の成る木などで成果を挙げているからこそ、批判があっても進むことを黙認されるところだ。一方で負け犬への投資を下げることは政治的にはさらにもう少し難易度が高いかもしれない。装置の建設などに先行投資した場合既存の研究が負け犬でも何としても回収したいという政治的な思惑から負け犬でもとにかく装置を使えというプレッシャーがかかる。ここは難しいところだ。なぜなら研究の場合はやってみないとわからないことがあるし、その研究に対する私の判断が間違う可能性も多くある。なので一度は少なくとも負け犬と現在評価されている研究でもやってみる。どれが当たるのかわからないのだから。でも負け犬の難しいところは負け犬の理由があるということだ。大抵かなり高難易度の実験力と解析力が求められ研究資本を大きく投入しながら成果にならない苦悩の種になったりする、またなっても市場が大きくないため注目されないということもある。残念だが。一方でこれまでは負け犬として一昔前に科学者があきらてしまった課題が教科書や論文の片隅にあって忘れられていたりもする。当時では解決できなかった問題が数十年たって最新の理論や実験技術によって再度解決できうる問題になったりする。科学に対してはこれからも私なりの挑戦を続けて行きたい。

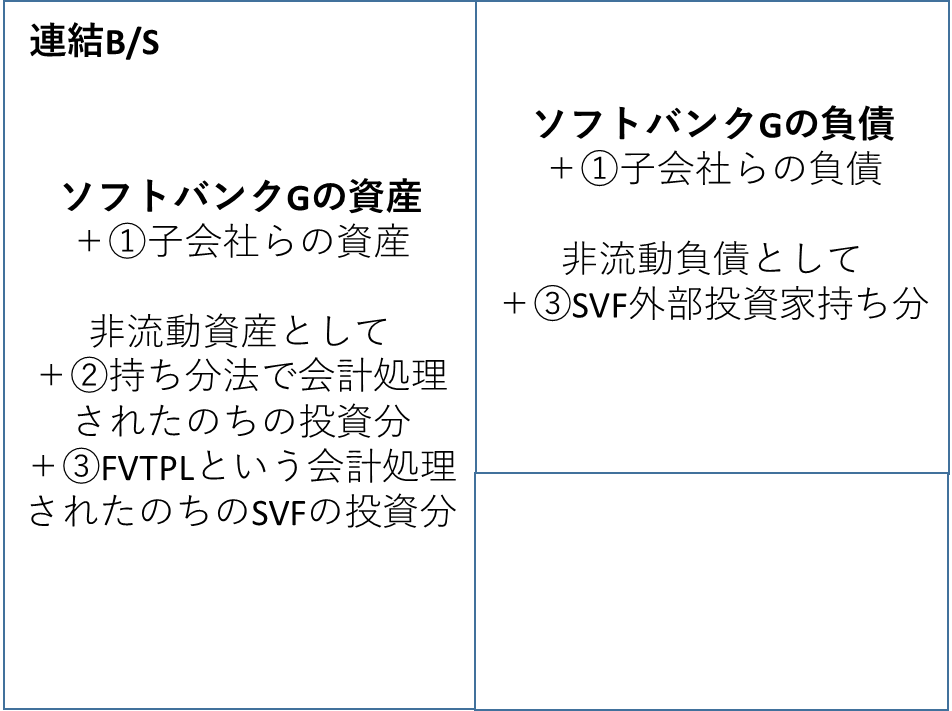

第二章ではほとんどのプロでも分析できなかった『ソフトバンクグループ』という巨大な企業群の決算書を読み解く

おそらくソフトバンクのことは日本人の誰しもが興味を持っていたとしても自分で分析して理解している人はほとんどいないだろう。ほとんどのプロでも孫さんの質問に答えられなかったというのだから。仕方ないので多くの素人やメディアはソフトバンクの決算が出たときには孫さんのプレゼンテーションをみてわかった気になったりしているのではないか?本書の解説にも出てくるようにとにかく関連企業が多すぎて素人では分析する時間なんて全く取れない。ソフトバンクグループは1400社ほどの子会社、500社ほどの関連会社の株式を所有している。

それらは以下の①連結子会社②持分法適用会社③ソフトバンクビジョンファンド(SVF)に分けることができるがこれら関連会社は ①ではソフトバンクKKやZホールディングス、②ではアリババ、③ではUber,Grab,Weworkなどがある。これらが本体のP/LとB/Sにどう連結されるか整理すると

| 連結P/Lに計上されるかどうか? | ①連結子会社 | ②持分法適用会社 | ③SVF |

| 売上高 | 〇 | ✖ | ✖ |

| 投資損益 | ✖ | ✖ | 〇 |

| 当期純利益 | 〇 | 〇 | 〇 |

③SVFに関してはFVTPLといって金融資産の時価と簿価の差額を損益に反映させるという会計処理が行われるというので素人には全くノーアイデア。著者の説明を受け入れるだけだ。でもわかったことは、①連結子会社は簿価で計算される一方③SVF出資会社は時価が反映されると説明されている。また②の持分法適応会社は持ち分に応じて利益の一部がソフトバンクに計上される。例えばアリババは持分法適用会社であるから、持ち分に応じて利益の一部がソフトバンクに計上されるが株価は変動してもソフトバンクGの利益に直接は影響を与えないが、UberはSVFの出資先だから株価が変わることで時価が変わりそれに応じて ソフトバンクGの 利益が変動する。

したがってこれらの整理をするとどのセグメントがソフトバンクの当期純利益に寄与しているのかわかるようになる。セグメント別の利益はSVFがおよそ4兆円で71%、ソフトバンク事業が約8500億円で15%そしてSVF投資先の株式売却による実現損益が約7600億で13%ほど他は1%ほどしかない。ここからわかることはソフトバンクの利益の多くは含み益だったということ。ソフトバンクに投資をするかどうかはここらへんの構造を理解したうえでSVFが所有しているスタートアップ群が今後も時価を成長させ続けていくかどうかを信じられるかどうかというところか?リスクはかなり大きそうだがソフトバンクを所有することによりこれらのスタートアップ群が成長していくことを見守ることができる権利の一部としてとらえるならばSBGに投資をする価値もあると思える。

第三章では『Slack』という300億円赤字企業が3兆円で買収されたナゾを解く

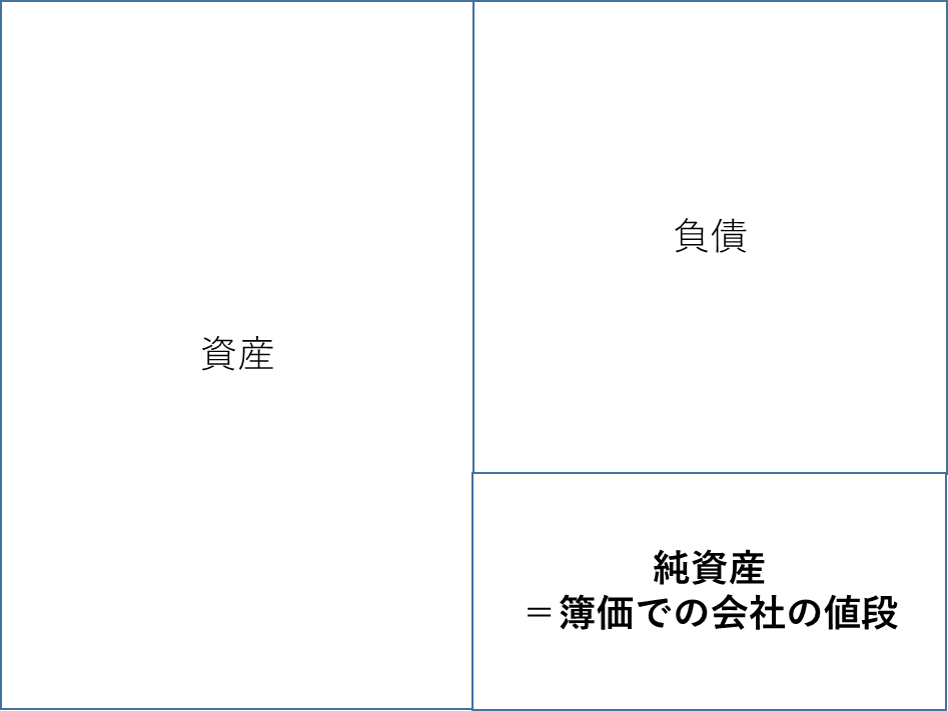

Slack社はセールスフォースに約3兆円で買収されたが買収された時点では約300億円の赤字。どういう意図でセールスフォースはSlackを買収したのだろうか。ここで見るのは会社の値段である。ここでは純資産に着目する。これには二つの見方がある。

①純資産の簿価=過去における企業活動の蓄積=会計上の評価

②純資産の時価=未来を見据えたマーケットからの評価=ファイナンス上の評価

まず① 純資産の簿価 に関して図にすると簡単で

今回セールスフォースは純資産8.5億ドルのSlackを277億ドルで買収しようとしている。ということは純資産の(277/8.5)=約33倍で買収しようとしている。これはまさにPBR(株価÷一株当たりの純資産)と同じ考え方。PBR=1の場合は純資産の簿価と時価が同じ状態。PBR>1の場合は株主にとっては会計上の純資産の簿価よりも多くの価値を持っている状態でPBR<1の場合はその逆。ここでもセールスフォースによるSlackの評価が高すぎないか?と思えてくる。そこでPER(株価÷一株当たりの当期純利益)的な評価をしようとするがSlack社はまだ赤字。そこでPSR(株価÷一株当たりの売上高)を使う。計算をするとPSRでも33倍。まとめは本書の図表3-4が大変わかりやすい。つまり純資産から考えても今の売り上げから考えても33倍ほど高くセールスフォースはSlackを評価しているということになる。ここまでは①の考え方で過去つまりこれまでの成績、会計上の視点からの評価である。

では未来志向のファイナンス的にはどう考えるか?ここでSlackのP/Lを細かく見てみると開発費と広告宣伝費にお金を使うことで成長をしようとしているのがわかってくる。なぜこの宣伝広告費が高くてそれでも成長をしていく可能性があるのかがわかるように著者は説明を加えていく。ここでSaaSビジネスで理解する5つの指標が説明されている

| 指標 | 日本語 | 説明 |

| CAC =Customer Acquition Cost | 顧客獲得コスト | 一人もしくは一社あたりの顧客獲得に要する費用 |

| MRR = Monthy Recurring Revenue | 月次経常収益 | サブスクリプション等の経常的に計上される売上高や収入 |

| LTV = Life Time Value | 顧客生涯価値 | 一人もしくは一社あたりの顧客から生涯にわたって獲得できる収入 |

| Churn rate | 解約率 | すべてユーザーのうち、解約したユーザーの割合 |

| NDR = Net Dollar Retention Rate | 売り上げ継続率 | 一年前に獲得した既存顧客の売上高をどれだけ維持できるかの指標 |

まずCACはSlackは一社当たり一万ドルの顧客獲得費用を費やしている(新規有料顧客数÷セールス及びマーケティング費用)。次にMRRはSlackのようなビジネスはサブスクリプションで毎月毎月入ってくる収入でSlackは一顧客あたり550ドルを得ているので18.2カ月でCACを回収することになる。LTVでは一顧客あたりの収入×継続月収。これはLTV=一顧客あたりの収入÷Churn Rate(解約率)にしてもいい。ここから一万ドルを回収するためには18.2カ月以上継続してもらいたい、そのためには5.5%以下にChurn Rateは押さえなければいけない。凄いことにSlackの場合は逆に解約よりも既存の有料顧客が純増している状態。Slackはみんなが使っているから私らも使い始めようという状態になっている。NDRはすでに獲得した顧客の売上高をどれだけ維持できるかでSlackのNDRは120%以上を維持している。これらにより過去五年間Slackの年間収益は増え続けている。ここをセールスフォースは評価しているものと考えられる。

順風満帆のようだが後はマイクロソフトのTeamsとの戦い。(ちなみにうちの会社はTeams)今のところはTeamsの方が大きく成長しているとこのことでSlack側も焦りがあるのかもしれないというところ。私はまだまだ両方使いきれていないが私の研究所だと原子力関連施設でもあるからか特に情報管理が厳しくなかなか自由につかえず両方がうまく使えていないが、これからも両方試しながら今後を見守っていきたい。

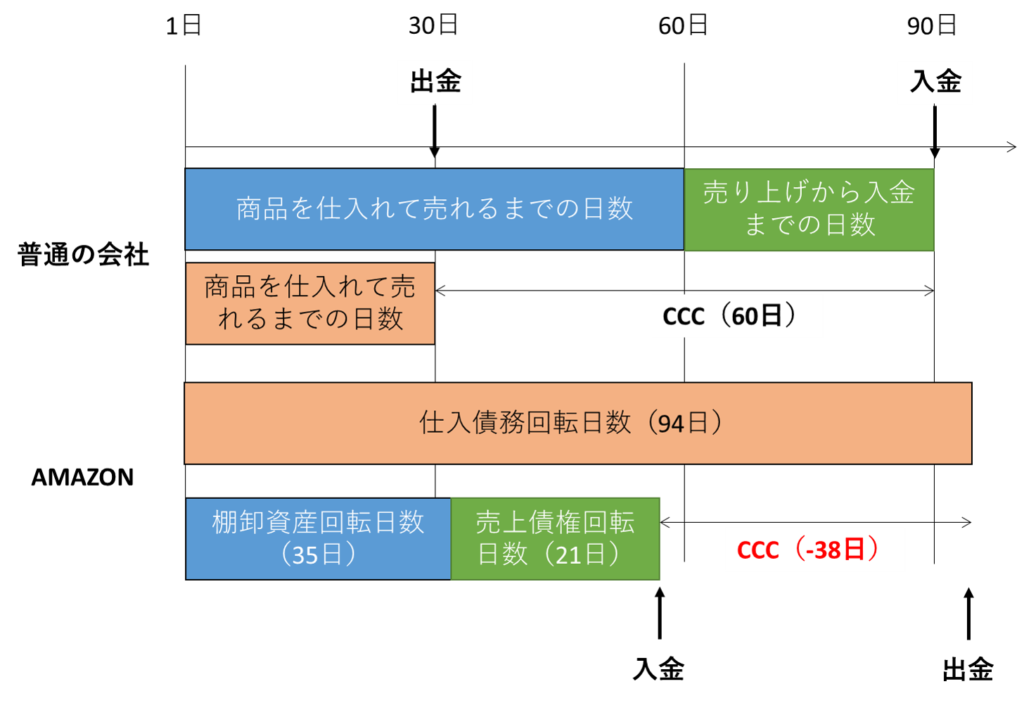

第四章では『GAFA』の中でも売り上げがNo.1であるアマゾンについての深堀

アマゾンはいまだに売上高が年20-30%も成長しているモンスター企業。GAFAの中でも今は売上高No.1。アマゾンは利益ベースでみると減価償却費があるためあまり利益が出ていないように見えるがキャッシュベースでみると減価償却費は実際のキャッシュアウトはしないためキャッシュが残っている様子が見て取れる。この減価償却費の大きさを見るとアマゾンが過去にいかに多くの投資をしてきたことを示している。アマゾン自体はキャッシュを生み続ける経営をしているということになる。

ここではまず最初にCCC(Cash Conversion Cycle)で資金の回収期間を見ると

アマゾンはCCCがなんとマイナス。ふつうは仕入れをして在庫をもって販売という流れ。プロセスは変わらないもののアマゾンの資金の流れは商品が売れて入金があって支払いの流れ。アマゾンのビジネスモデルはアマゾンが秘密主義であることからよくわかっていないこともあるが、アマゾンがモンスター企業であるからこそバーゲニングパワーが強く(強すぎて)こういったことが可能になっているかもしれない。

本書をここまで読み進めるとアマゾンは利益のほとんどを投資に回している企業という表現よりも『営業CF(一章に出てきた本業で稼いだCF)のほとんどを投資に回している』ということとが本書を読み進めるとわかってくる。ここで営業CFと投資CFからフリーCFを説明している。

フリーCF= 営業CF+投資CF

これは事業活動を通じて企業にのこり、自由に使えるお金になる。これがプラスであれば企業は銀行など債権者に返済したり、株主に資金を還元したり、さらに将来の投資にキャッシュを回したりできる。

そしてアマゾンは生み出したキャッシュで何に投資してきたのだろうか?大きな成果としては二つ。一つはAWS(アマゾンウェブサービス)もう一つは物流。アマゾンは今やEC事業の支えとなる物流とクラウドビジネスの上流を自前で押さえている点が凄い。上流を抑えているからこそBtoBが強くNetflix、Zoom、SlackなどはAWS上で動いているという。

ここまで第四章まで書いてきたが長くなってきたので二回に分けようと思う。読み流すこともできるがきちんと読むと大変重い本だった。。。。