I can’t publish it all here but I wrote a blog post here as part of the report on our progress of the Japanese swords project. Hope you are interested. We chose two Japanese swords related to Okinawa prefecture.

This time, our goal is to develop a new method to preserve the heart of Japanese sword technology. We use neutron tomography and the Bragg edge transmission method. When we use this method, we can see clear cracks and rust inside of swords and also differences in the crystal structure. The information helps us to identify the method of making swords and shools which made these swords. In addition to the literature, we can add insight into the swords without breaking them. This time we borrow two swords from Okinawa Prefectural Museum & Art Museum. These swords have histories with Okinawa prefecture.

The first one is the Japanese sword from the Ukada family. That sword is a heritage of the family. The report of the museum (Bull. Mus., Okinawa Pref. Mus. Art Mus.),№ 14, pp. 117-132. 2021 titled 「南風原町新川の宇久田家御拝領墓に関する調査報告」(meaning the investigation on the tomb of a great family Ukada) said Mr Matsukawa a prefectural staff request Mr Hagio a museum staff to investigate the tomb on 25th of July in 2019 (令和元年:Reiwa-Gannen) The report describes the treasures from the tomb and there is a description of the Japanese sword. The Japanese sword had been stored in the Ukada family tomb. The Ukada family have protected family genealogy and the swords for generations

Before World War II, the Ukada family XIV Zensuke (全祐)had 6 sons and 3 girls. The second, third and fifth boys had died at an early age. The firstborn son Harumasa(全昌)moved to Osaka, the 4th born son Masatatu (全達) had lived in Tomigusu, the 6th born son Masahiro(全廣) and his father had lived Shuri-Samukawa-Cho (首里寒川町), Zensuke shared three family treasures to these three. Harumasa(全昌) got the family genealogy and the sword, Masatatu (全達) got the copper mirror, and Masahiro(全廣)got the flute.

However, there was brutal combat in Okinawa in late World War II. Mr Masatatsu lost the copper mirror during the combat. Also, Mr Masahiro was a school teacher in the north of Okinawa called Yamahara, he built a house in Nago. He made living there. He had the flute in his house however he could not find it after he came back from the mountain he hid during the fight. All the house had been burned out.

Fortunately, although the copper mirror and the flute were lost during the war, the family genealogy and the sword were at Osaka so they have survived. After World War II, the Ukada family XVI (Hiromichi) has preserved them. The Ukada family kindly donated them to the museum.

Another Japanese sword is the one preserved at the museum. It is believed that the sword had been owned by Genga-wueki. The Genga-wueki was a tycoon in Nago-city in Okinawa. Wueki means a tycoon who had huge lands and properties. Now, the Nago-city government manages their historical buildings. The museum believes that the sword preserved is the one the King of Ryukyus awarded to the Genga-wueki. However, there are not many records about the Genga-wueki, such as the history of their family origin. It is said that the managed properties have been there since the 19th century however no one has been living for at least decades.

These two Japanese swords have no name on the swords. At that time, there is no swordsmith in Okinawa so these Japanese swords have to be brought from the mainland of Japan. Currently, someone says it is from the Kyushu area however there is no evidence. This time we would like to investigate these Japanese swords by means of neutron scattering techniques, to know these words better.

We have submitted a proposal to perform a neutron scattering experiment at J-PARC in November 2021. Hope we will have a chance to measure these two Japanese swords.

眞鍋淑郎氏とAntony Broccoli氏の著書『Beyond Global Warming: How Numerical Models Reveal the Secrets of Climate Change(地球温暖化を超えて:どのように数値モデルが気候変動の謎を明らかにするか)』の要約文章の日本語訳を書きました。この翻訳は私が個人的にやったものです。訳の間違えなどは私の責任です。この記事はPhysics Todayの2020年9月版の本の紹介セクションの文章を日本語訳しました(真鍋氏がノーベル賞を受賞したのは2021年)。 Physics Todayは、American Institute of Physicsの会員誌です。 1948年5月に最初に発行され、月次スケジュールで発行され、アメリカ物理学会を含む10の物理学会のメンバーに提供されます。非会員は、年間の有料サブスクリプションとしても利用できます。

以下が記事です。

眞鍋淑郎氏は1958年の秋にワシントンDCに降り立った。彼は東京大学で博士号を取得したばかりで、気候モデルを研究するためにアメリカ国立気象局に招聘されていた。彼はそこで1963年まで働き、その後プリンストンに新しく設置された全米海洋大気管理局の海洋大気研究室(Geophysical Fluid Dynamics Laboratory(GFDL))に移り、そこで彼の残りのキャリアをそこで過ごしている。真鍋氏と彼の同僚らはアメリカで最初の気候モデルを作り、真鍋氏はこの国において気候モデルの発展を主導した第一人者として知られている。Antony Broccoli氏は真鍋氏と1980年代に仕事をともにして、共に気候モデルを様々な古気候学事例、例えば最終氷期最盛期などに適用した。 その後Broccoli氏はRutger大学の環境科学科の教授として赴任している。彼らの新しい著書である『Beyond Global Warming:How Numerical Models Reveal the Secrets of Climate Change(地球温暖化を超えて:どのように数値モデルが気候変動の謎を明らかにするか)』は真鍋氏がパイオニアとして残した多くの重要な研究の進展に対する賛辞として世に出たものだろう。

私はこの本を読むことができて良かった。また今まで私が読んできた気候に関する本とは全く違う。なぜなら真鍋氏は気候モデル開発者の中でも特別な存在で、他のどの気候本も真鍋氏の様に生涯を通して研究したものが書いた本ではない。Beyond Global Warmingは気候モデルを学びたい大学院生やポスドクには必須の教科書となるだろう。また気候に関して興味を持っているまたは今後の展開を理解したいどの物理学者にもこの本は興味深い本になるだろう。卓越した真鍋氏のキャリアにふさわしい本であり、私は強く読むことをお勧めする。

Peter R. Gent, National Center for Atmopheric Research, Boulder, Cololado

Peter R. Gent, アメリカ大気研究センター (NCAR Mesa Laboratory) コロラド州ボールダー

The company is a funds management company in Sydney which was established by Kerr Neilson in 1994. Their primary product is the Platinum International Fund. They also have funds specialise in Europe, Asia, Japan, healthcare, technology and international brands. In June 2021 Platinum held funds under management (FUM) of $23.5 billion.

I just want to quickly review the three financial statements and FUM last 5 years change. The company’s share price dropped over the year although their funds are doing well. But there are concerns about the outflow and insider trading.

Simplified P/L last 5 years,

FY17

FY18

FY19

FY20

FY21

Revenue(m)

312.47

328.68

295.22

284.98

269.24

Net income(m)

186.03

191.59

157.61

155.61

163.26

Share of outstanding(m)

585.1

583.2

581.6

580.0

578.7

EPS(cent)

31.8

32.9

26.8

26.8

28.2

P/L last 5 years of PTM

Revenues are from fees which are management and performance. But it is mainly from the Management fee based on the last two FYs. There are other incomes however compared to the management fee, they are not much. In the last 2 years, expenses are about 80 million and after-tax they get over 150 million or so. The earning is to me kind of stable for this company. The share price is about A$2.7/share or so at the end of 2021. I believe the company is now cheap.

And, the simplified B/S of PTM is below,

FY17

FY18

FY19

FY20

FY21

Current Assets (m)

351.4

248.1

222.8

189.9

220.8

Total Assets(m)

354.0

445.8

344.1

355.2

382.3

Current Liabilities (m)

21.9

27.3

17.0

21.9

21.8

Total Liabilities (m)

18.9

34.7

23.1

36.3

40.2

Net Assets = Total equity

335.1

335.2

321.1

319.0

342.0

Net Assets/share

0.57

0.57

0.55

0.55

0.59

B/S last 5 years of PTM

Assets are well controlled over 300 million, the company has no debt. It is not likely it goes bankrupt or something in near future. Net Assets and Total equity are the same as far as I see their financial statement, net assets/share is about A$0.55-0.60 per share.

Below is a table for cashflows

FY17

FY18

FY19

FY20

FY21

CF from operating (m)

165.4

154.6

166.3

150.8

140.5

CF from investing (m)

-22.32

-29.1

-105.7

8.1

40.8

CF from financing (m)

-107.8

-116.6

-112.9

-167.0

-142.4

Dividends paid

-181.6

-181.2

-169.1

-157

-133

Free CF

169.4

159.2

170.8

144.9

144.7

Cash and cash equivalent

154.2

164.3

113.0

105

143.3

Cash/share (cent)

26.4

28.2

19.4

18

24.7

Cashflows of PTM last 5 years

The company has a good amount of cash. The company paid their earnings out almost all to investors. So as long as they manage this company well, it will keep going. So you need to know if you accept it or not. So if you pay A$2.7 a share, you will get about A$0.28 earning/share for every year and $0.55 total assets/share including $0.25 cash/share. So about the P/E ratio is now about 10 or so.

I believe that their source of income their funds, the FUM (Funds under management) of PTM are changing like below

FUM A$b

30 June 2017

30 June 2018

30 June 2019

30 June 2020

30 June 2021

FUM

22.7

25.7

24.8

21.4

23.5

Change (%)

-9.6%

+13.1%

-4%

-14.0%

+10%

Change(B)

+0.0B

+3.0B

-0.9B

-3.4B

2.1B

Change-Performance

+4.7B

+2.0B

-0.7B

-0.4B

+5.5B

Change- Net outflow

-4.7B

+1.0B

-0.2B

-3.0B

-2.3B

Funds under management of PTM

The biggest news which is not good at all for investors is Judith Neilson, the former wife of Platinum founder Kerr Neilson has sold a big share of the company on 15th October 2021, her share of the company dropped from 21.48% to 4.93%, she sold 16.55% share of the company at the price of A$3.0/share. So that, you have to evaluate how her move affects the company in the future. So far I believe, the company will do well, at least it will manage to keep constant. So I believe the share price of PTM is now underpriced. However, I am not a financial adviser so if you want to invest in the company, please do your own research. Especially, nowadays, these funds business is very competitive and more index funds are available. The company seems to be trying to get more international investors. So, you should consider them.

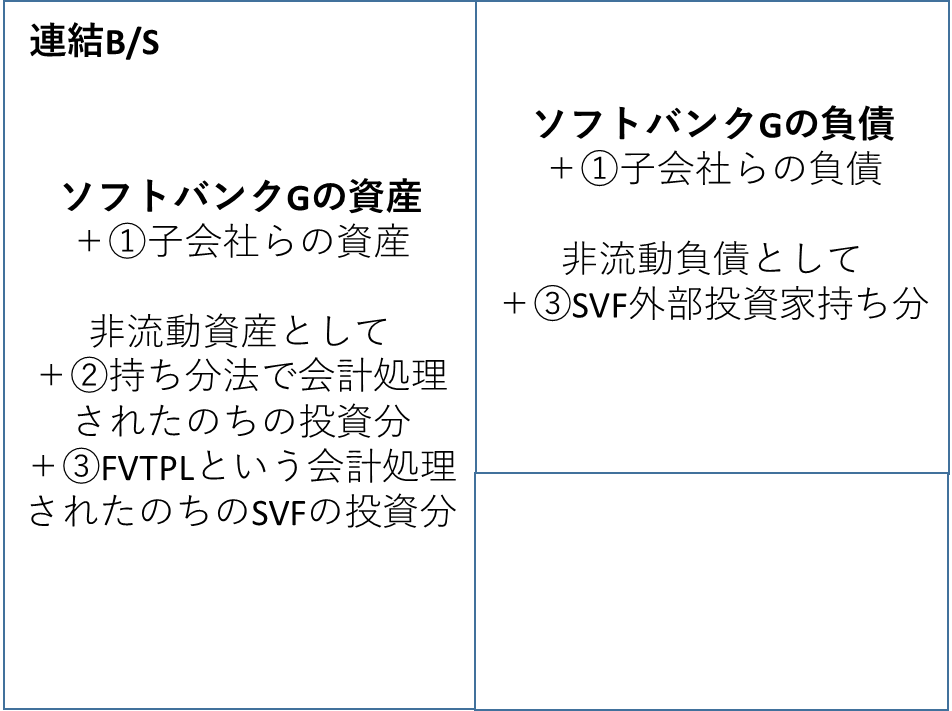

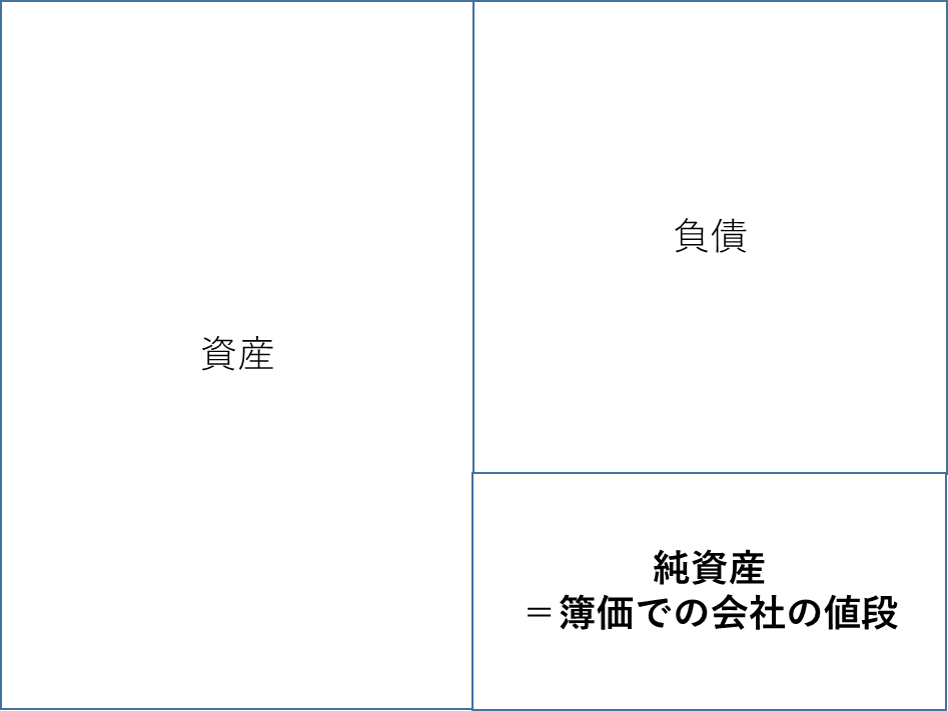

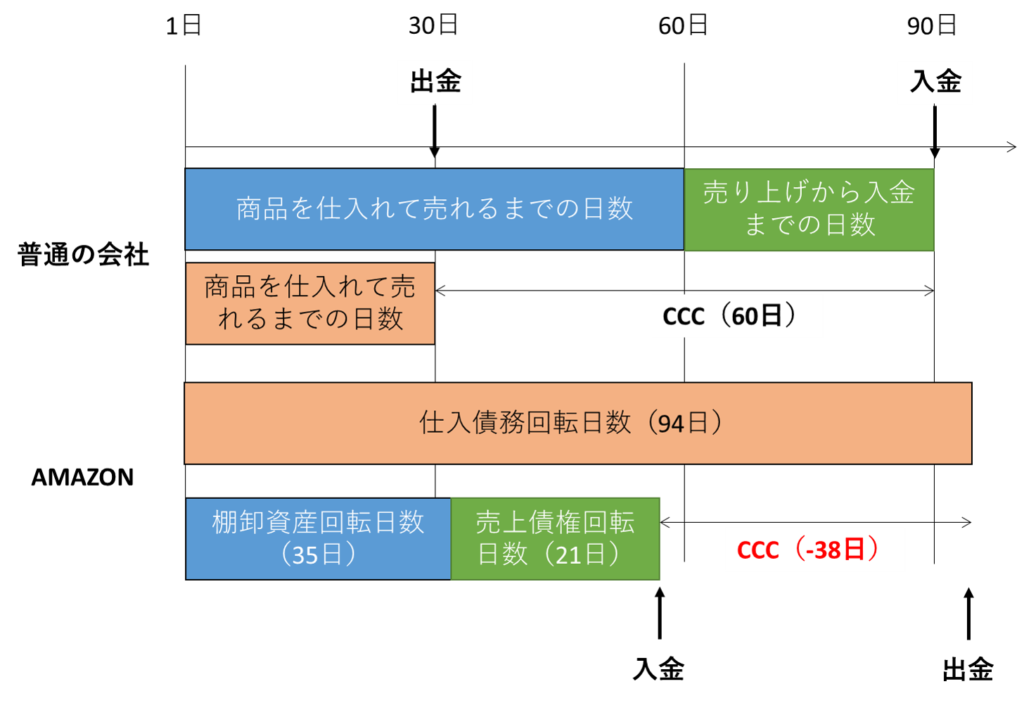

Last night, I had an online meeting. The meeting is about the recently published book by my friend. The book has much good analysis on the companies I am interested in, such as Softbank group, Amazon. I wrote a review in Japanese. The meeting was great, I have learnt so much. I do invest in Australian shares however I have never learnt accounting and financing in proper ways. I always try reading some accounting book described by someone to get some ideas.

By reading the book, because I was trying to write a blog for it and I was trying to attend the meeting, I read the book better than usual. So I realized I should do this every time. Like practising the guitar before a concert, I haven’t practised well since I have been just practising. Writing this blog was supposed to be like this. I learn better because I am trying to understand to teach. I have been thinking of learning Chinese, English, and Japanese here. Learning all three languages just takes time so I have to find a way to speed up. For that, there is always a need to be an improvement for language learning, vocabulary and grammar especially I am not native to these two languages other than Japanese.

Learning grammar and vocabulary does not make me happy. It is much easier just to watch Youtube to have fun. I could write English a little like this but there has not been improved much. My goal is to read books in these three languages so I can write better. So then, what do I expect? Let’s learn three languages again. More importantly, maybe I can do this in every three languages. I just give up reading why? I put a mental barrier for starting reading and writing. I can do reading and practise three languages. Maybe I should not think I should spend some time reading in every three languages every day, let’s decide like writing this blog, I will read the books (or stories for now in Chinese) in one language a day.

In the end, understandings of all three languages help. During a holiday like this, I should prepare more blog posts prepared so I can publish them every day. So try it. So tomorrow I will learn Chinese. I will prepare two new articles to finish tomorrow. There is no end to learning. I should not give up on reading. I should keep training my language skills.

For English, maybe I am reading faster than I should. I will review something small. Book reviews might have been too much for me? Maybe. So then, maybe I will write a review chapter by chapter, so I can understand better about the book even I am learning slow. I also can do a Great course, instead of writing a big blog to finish like paper, the small victories could be the ones I should have. So let’s do this. Even I can’t finish them all, I should have plans and finish them. I will do this in all three languages. So I can improve my language proficiency.